让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年上半年,港股市集在盈利开发预期、流动性博弈与地缘事件扰动等多重力量交汇下呈现触动情势。步入下半年,市集将若何演绎?

华泰证券以为,盈利端的和煦开发与估值端的流动性连续,共同组成了“下有底、上有顶”的箱形体局,系统性契机的出现存待更强催化,但结构性机遇已日渐明晰。本讲述将从盈利、估值、资金三个维度全面判辨市集驱动逻辑,并指出景气加快与低估回转两条核心干线。

2026年上半年市集顾忌:合座触动,周期与土产货股占优

2026岁首以来,港股市蚁集座延续触动情势。岁首在事迹空窗期、A股情感带动及南向资金季节性回流等身分推动下,市集走出一轮估值开刊行情,恒生指数于1月底冲破28000点。2月后,跟着事迹前瞻预期迟缓计入,重复3月中东地缘冲突升温,市集资历估值与盈利的双重压力,抓续调遣至3月底。3月底于今,市集虽有空头回补带来的本事性反弹,但在南向资金对港股科技股仓位偏高、好意思联储降息旅途存不对、国际原油供给冲击相近临界点等多重身分制约下,反弹力度有限,合座呈现触动磨底态势。

从作风与行业发扬看,MSCI香港指数(代表香港土产货股)发扬优于MSCI中国指数,红利作风跑赢恒生科技指数,小盘股略优于大盘股,这与基本面和流动性踪影基本吻合。行业层面,周期品发扬隆起,房地产、煤炭、石油石化岁首于今(死亡2026年5月23日)涨幅均超20%,机械、电新涨幅超10%。立异药虽有阶段性行情但受公共流动性影响较大,新浪掷波动加重,互联网板块处于磨底阶段但阑珊抓续回转的催化剂。

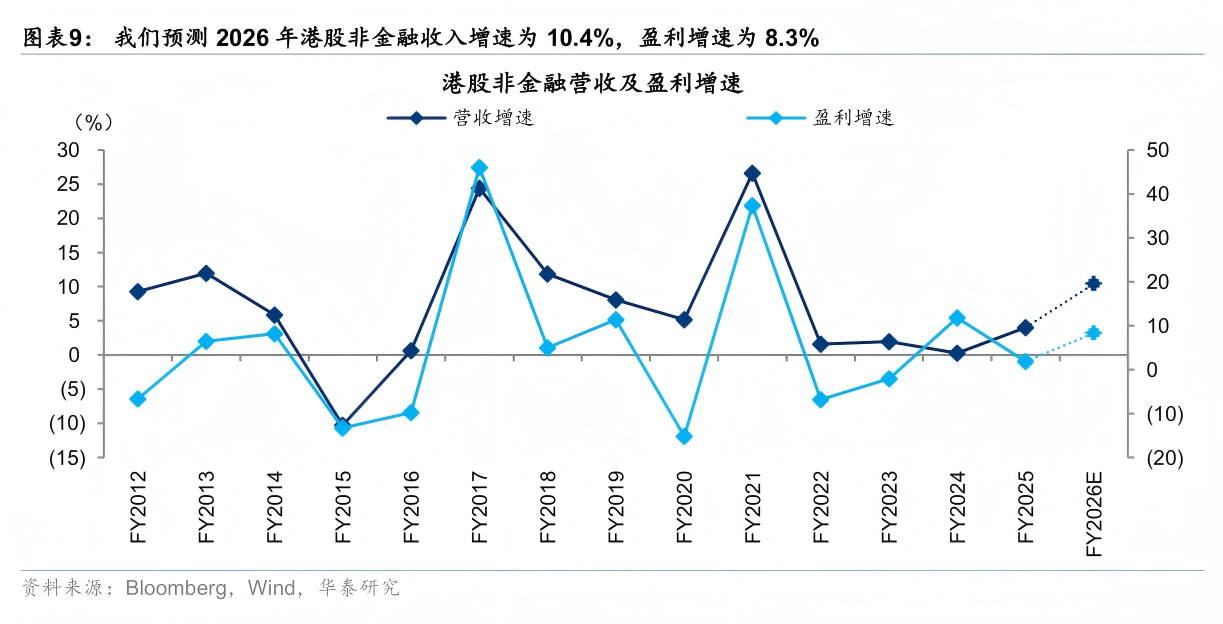

2026年下半年盈利预测:增速有望改善,AI与外需成主力

在不议论汇率变动带来的表不雅增厚效应下,华泰证券预测2026年港股非金融企业收入增速为10.4%,盈利增速为8.3%,同比增速均较2025年呈现边缘改善,且下半年表不雅增速猜测优于上半年。

驱出发分分析:

盈利增长的主要拉能源来自AI产业链与外需相干板块。华泰证券将港股非金融上市公司远离为五大板块进行分析:

AI板块:宏不雅驱动相对不彊(港股AI链更多是成本支拨的支拨方),罗致从下到上花式预测,猜测营收增速为13.4%。

周期材料板块:以PPI同比为宏不雅驱动变量进行记忆预测。

外需链板块:以出口同比为驱动变量。

地产链板块:以商品房销售金额同比为驱动变量。

浪掷链止境他板块:以口头GDP增速为锚,和谐历史溢价进行预测。

玄虚来看,AI与外需链也曾景气度占优的板块。此外,PPI同比回升与东说念主民币汇率是影响口头盈利增速的两个关节宏不雅变量。华泰证券测算,PPI每提高1个百分点,对非金融企业盈利的拉作为用约为1.2个百分点。

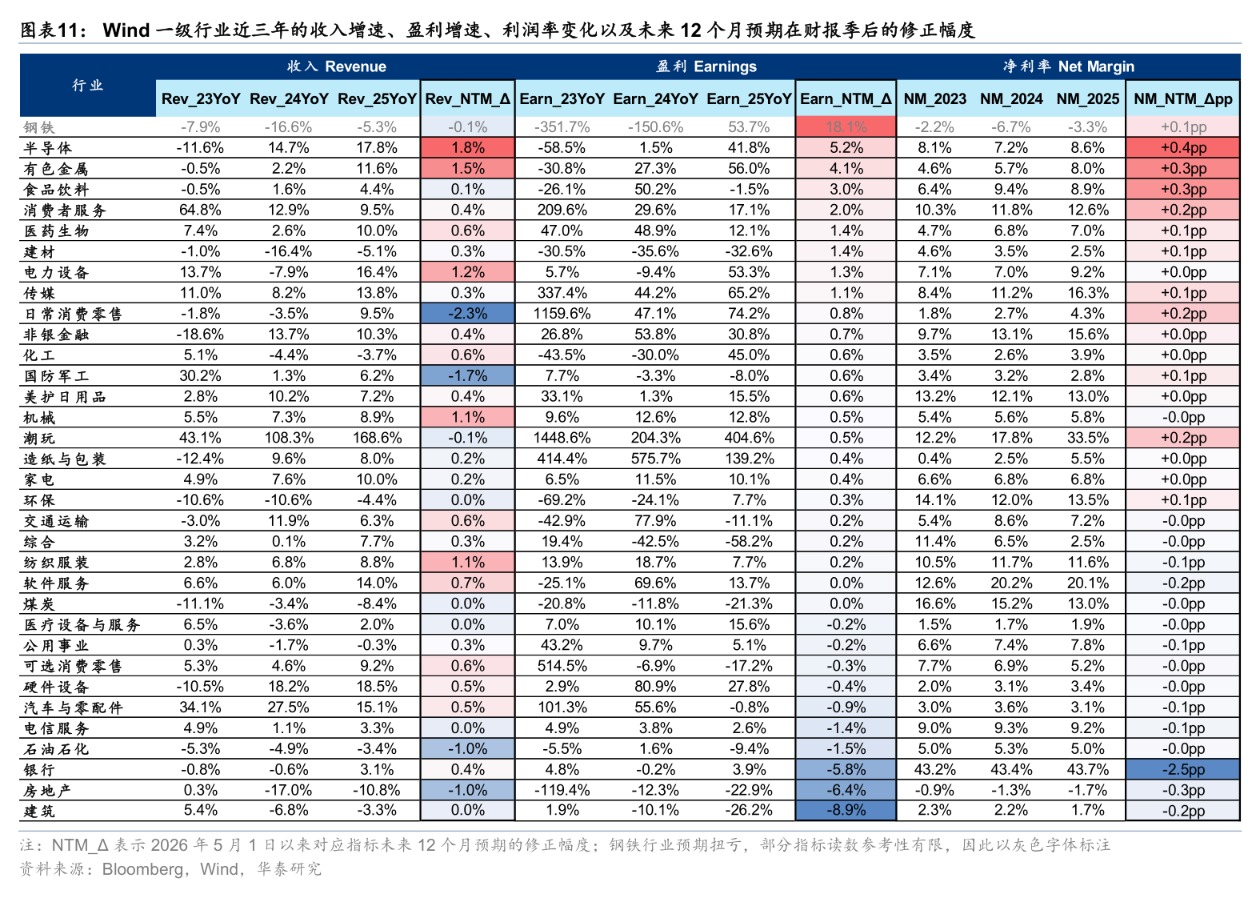

行业盈利结构变化:

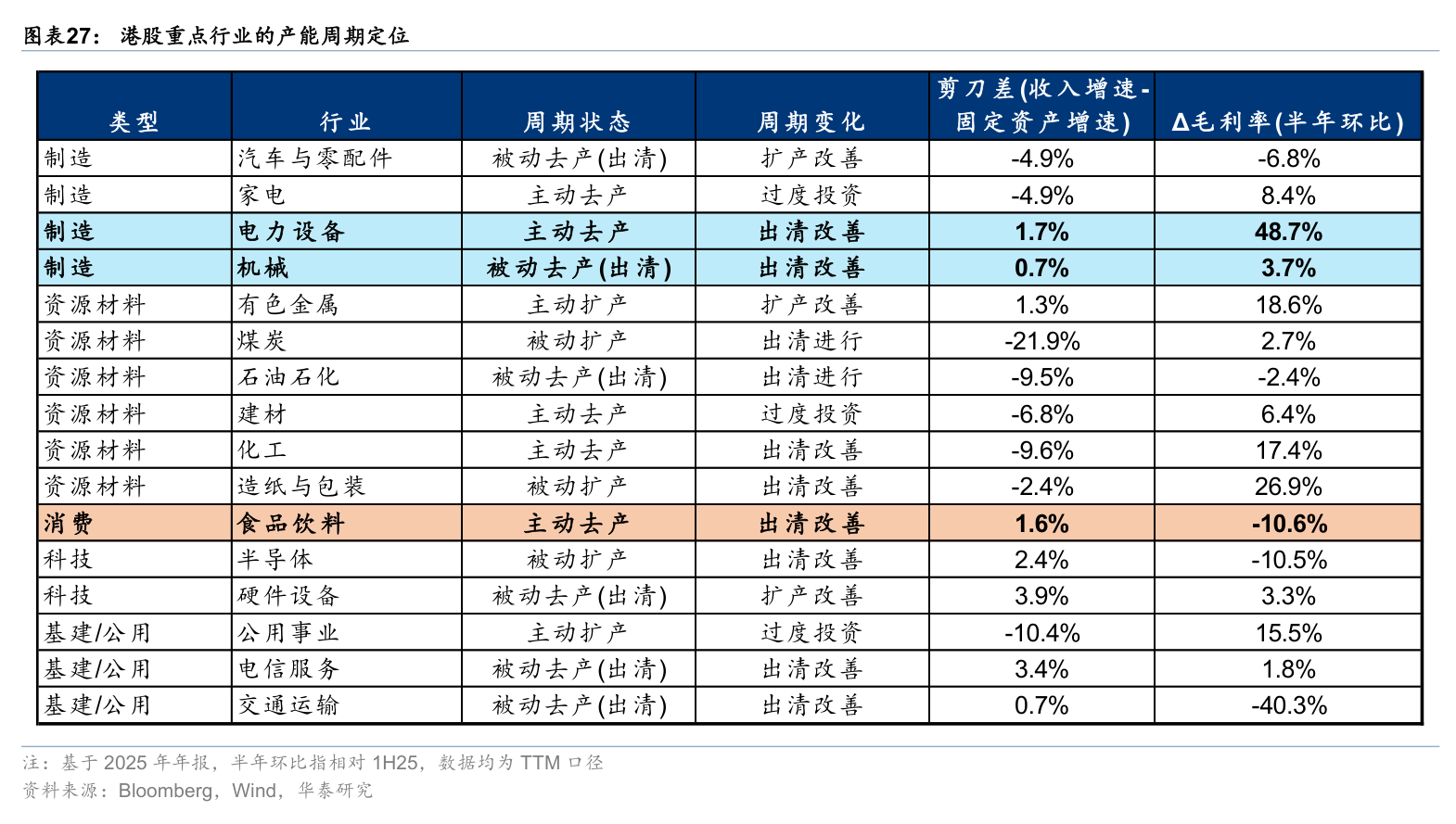

2026年盈利占比有望较2025年权臣提高的行业包括有色金属、房地产、石油石化、电力开发、汽车及零部件等。利润高增长且净利率膨大,同期财报季后翌日12个月盈利预期仍在上修的行业,主要采集在周期品和AI链,如半导体、有色金属和电力开发。在景气仍处下行期的行业中,食物饮料和建材的财报季后盈利预期上修幅度居前。

2026年下半年估值预测:流动性顶风制约上行空间

在国际流动性环境猜测仍偏紧的配景下,若头部科技公司AI业务无超预期发扬,下半年港股估值较上半年或相对抓平,恒生指数PETTM猜测仍在11-12倍区间波动。

估值影响身分拆解:

华泰证券通过构建了基于国内景气、AI对长期增长的影响、国际流动性、香港土产货流动性四因子的风险溢价预测模子。

无风险利率:基给假定下,好意思联储2026年保管计策利率不变,但教悔偏鹰,2027年可能加息两次。猜测十年期好意思债利率在第二至第四季度将抓续保管在4.6%-4.7%的高位,国际流动性环境偏紧。

国内景气:参考华泰宏不雅预测,PPI同比增速下半年或呈前高后低态势(Q2/Q3/Q4预测分别为3.4%/3.5%/2.6%),工业增多值稳中有进(Q2/Q3/Q4预测分别为5.1%/5.7%/5.9%)。

香港土产货流动性:中性假定下,土产货M2同比增速微降(3月为9.3%,Q2/Q3/Q4预测分别为8.7%/8.5%/8.5%)。

中长期增长预期:这是估值高下行风险的主要开端。自“DeepSeek时间”后,市集对港股中长期增长率的预期发生了质变,华泰证券将其对风险溢价核心的影响设定为2个百分点,并对模子进行了相应修正。

估值上行风险:主要来自于中国AI大厂盈利能见度的提高,若能推动长期盈利预期改善,则有望掀开估值上行空间。

2026年下半年资金面预测:供需紧平衡,南向成关节增量

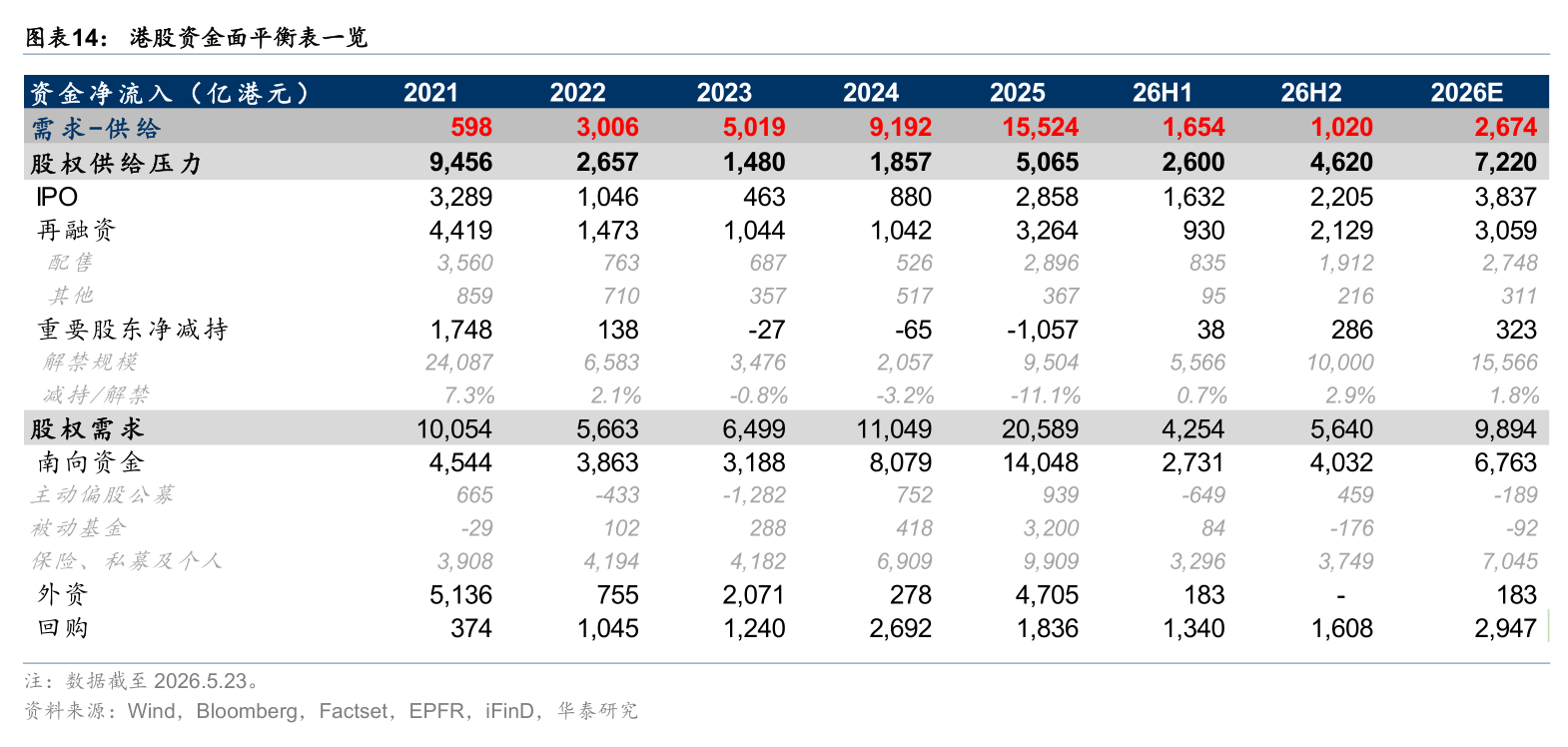

预测下半年,港股资金面比较上半年或进一步收紧,合座保管紧平衡情势。

资金需求侧(增量资金):

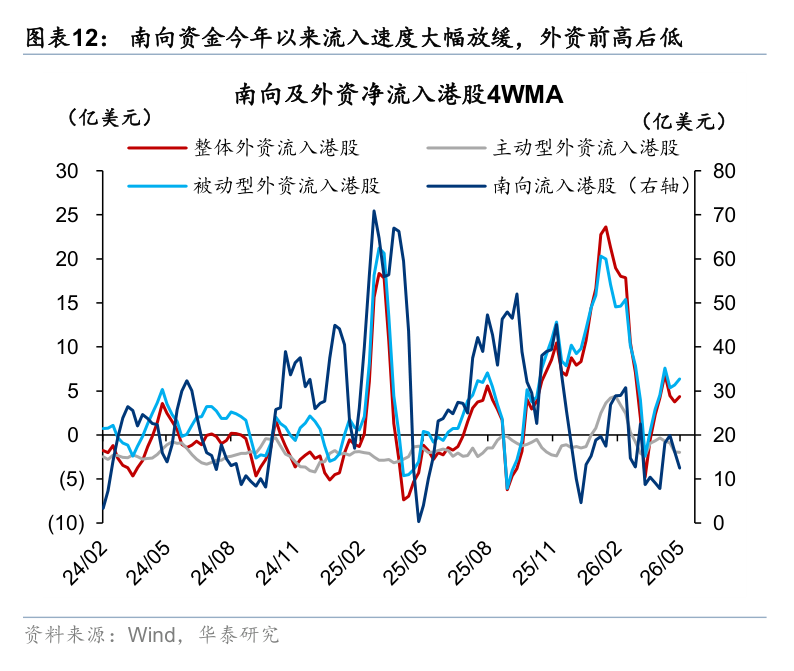

南向资金:猜测也曾最大增量开端。全年流入领域猜测约6700亿港元,低于2025年水平。节拍上,下半年流入有望高于上半年,猜测约4000亿港元。保障、私募及个东说念主投资者或是弥留增量。

外资:进一步上行空间有限。尽管东说念主民币有望延续增值趋势,但公共资金对AI硬件的设立分流、好意思联储降息旅途不细则性高潮,制约外资成为增量主力。

回购:猜测全年回购领域约2947亿港元,下半年约1608亿港元。但需提防,AI成本开支增多可能挤压部分公司的回购空间。

资金供给侧(融资与减抓压力):

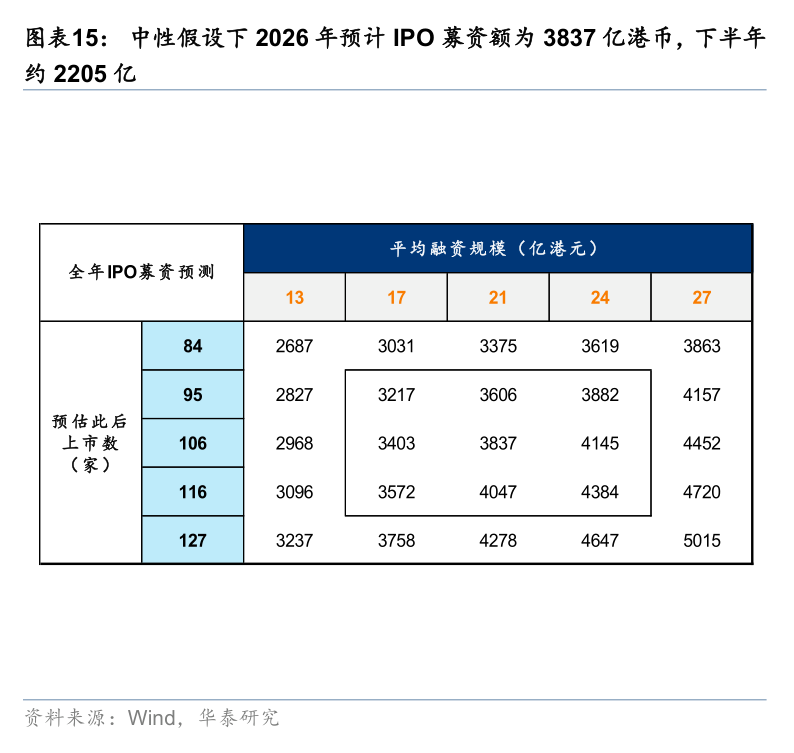

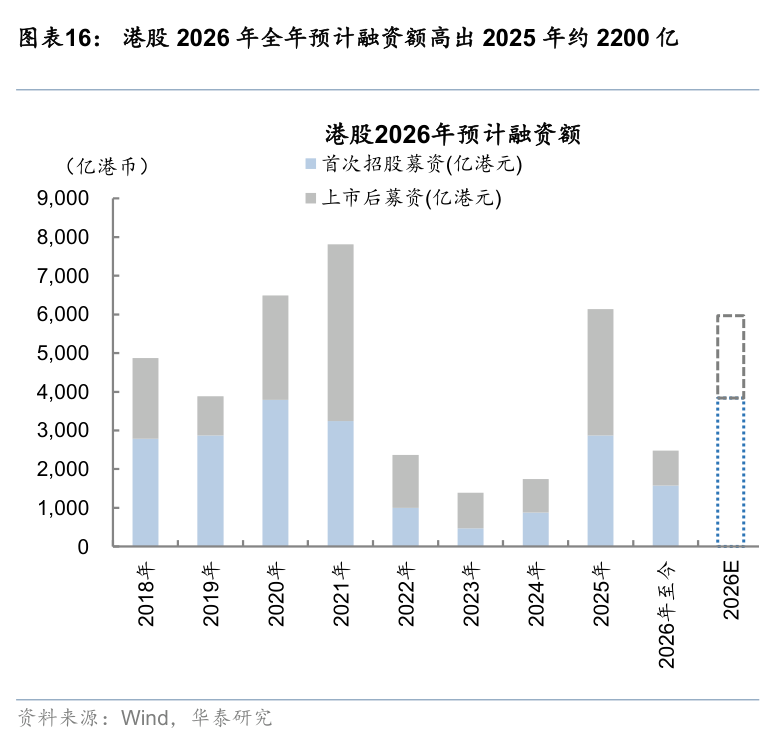

IPO与再融资:猜测下半年IPO募资约2205亿港元,再融资约2129亿港元,合座领域高于上半年。

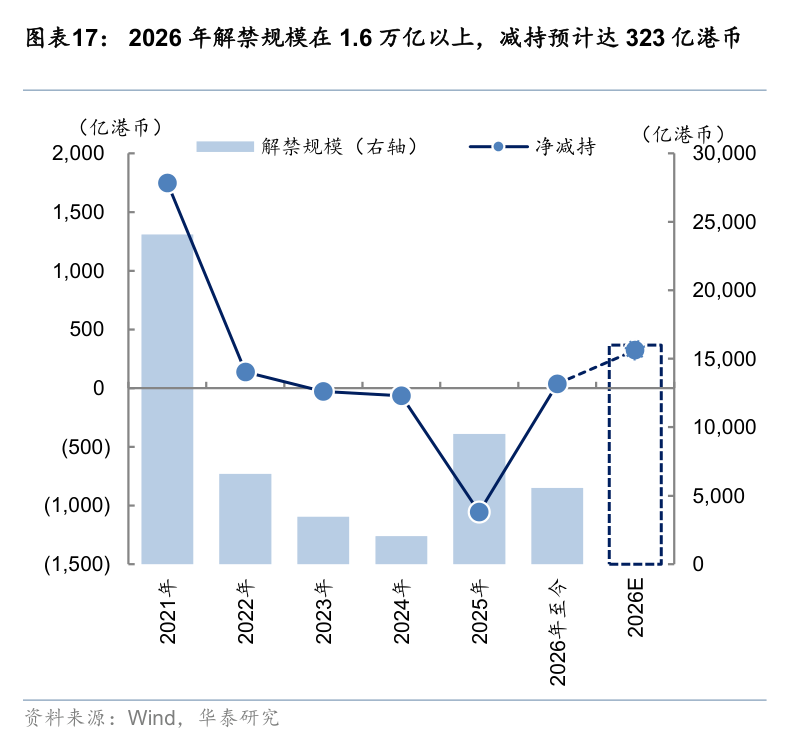

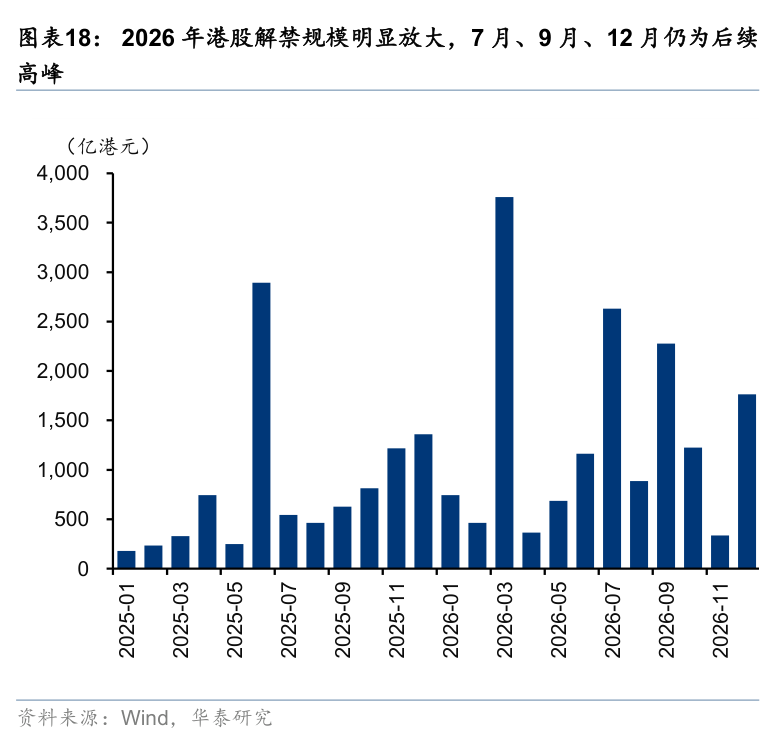

解禁与减抓:2026年全年解禁领域猜测达1.6万亿港元,下半年是解禁岑岭期。在当今估值分位数相对较高的配景下,猜测全年净减抓领域约323亿港元,且险些沿途采集不才半年。

玄虚来看,南向资金的边缘改善难以完全对冲融资放量及外资动能消弱的连累,流动性对指数合座推能源有限,结构性行情也曾主旋律。

行业设立策略:景气加快与低估回转双线布局

基于景气、估值、筹码三个维度的玄虚筛选,华泰证券提议下半年采纳平衡设立策略。

景气加快干线

要点温煦景气中期预期进取且财报季后盈利预期上修弹性居前的行业,这些行业主要采集在AI硬件链:

电力开发及新能源:产能周期处于主动去产能阶段且出现出清改善迹象,库存周期处于主动补库且加快补库阶段。

机械:产能周期处于被迫去产能(出清)阶段且出现出清改善迹象,库存周期处于主动补库且加快补库阶段。

半导体:景气中期预期强劲,盈利预期上修幅度居前。

关于这些景气加快型行业,估值处于历史高分位数并非回调的充分原理,关节在于景气预期上修的斜率和抓续性能否抓续。

低估回转干线

要点温煦估值已消化至历史低位,且微不雅景气预期已运转企稳或上修的行业:

食物饮料:估值处于历史低位,产能周期出现出清改善迹象。宏不雅层面,商品房销售数据的二阶导转正正在夯实浪掷逾额收益的环境。

浪掷者事迹:估值处于历史低位,盈利预期在年报落地后企稳。同期,鼓励请问*分成增速和派息率)力度增强,红利属性提高,对低波十足收益型资金的眩惑力可能增多。

需提防的风险:近期监管打击跨境坐法展业,非港股通个股市值占比高的行业可能濒临更大的资金止盈压力,浪掷者事迹板块受此影响进度相对较大。

主题投资契机:温煦新股上市全过程

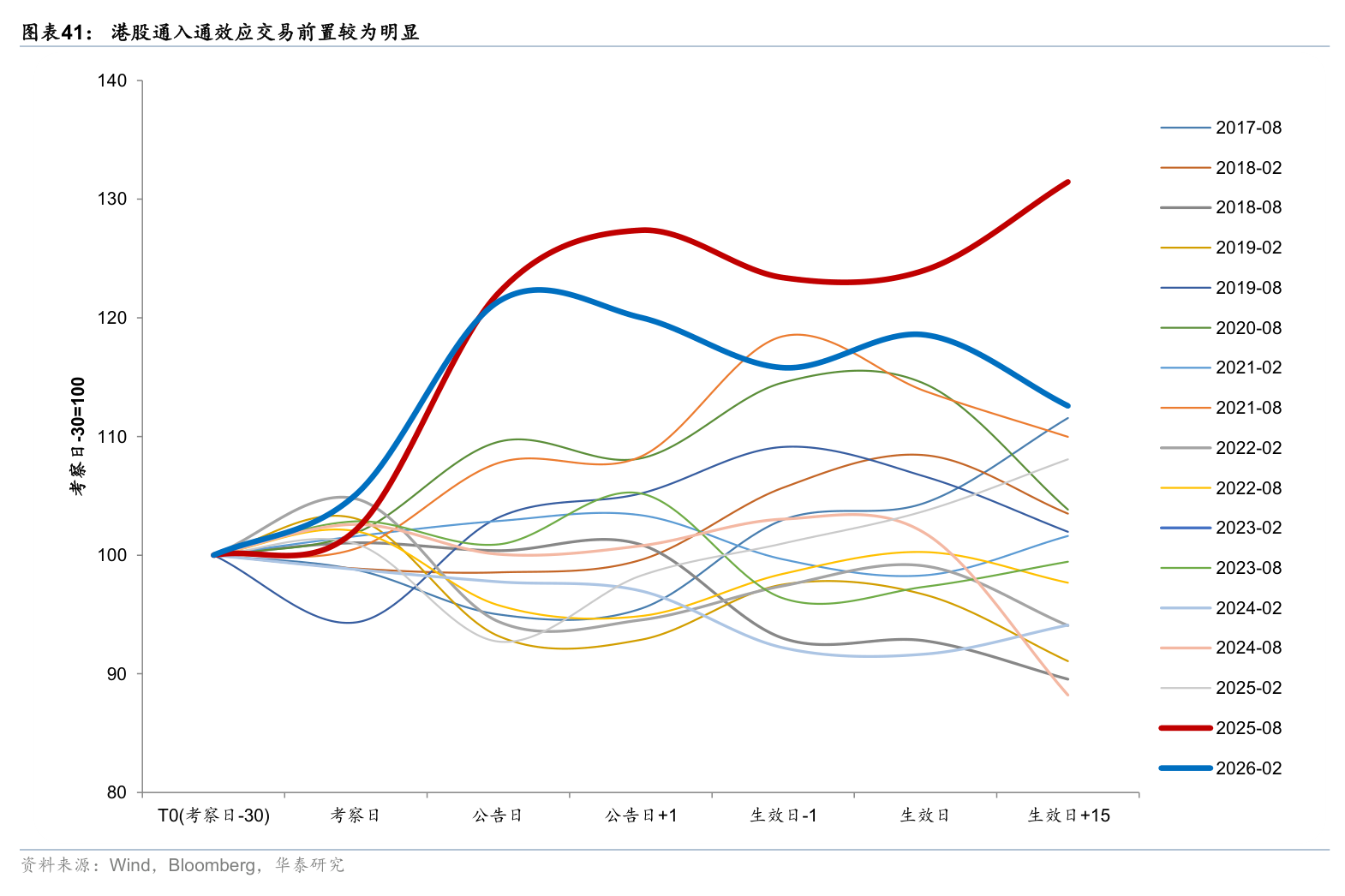

打新:下半年或仍有较多公司密集上市,但在新股热度较高的配景下,后续部分急于递表的公司质料可能下滑,提议精选个股参与。 次新股来往:历史上在市集Beta偏弱时,次新股收益发扬更为隆起。但受监管收紧影响,提议要点温煦有纳入港股通(“入通”)后劲的次新股来往契机。

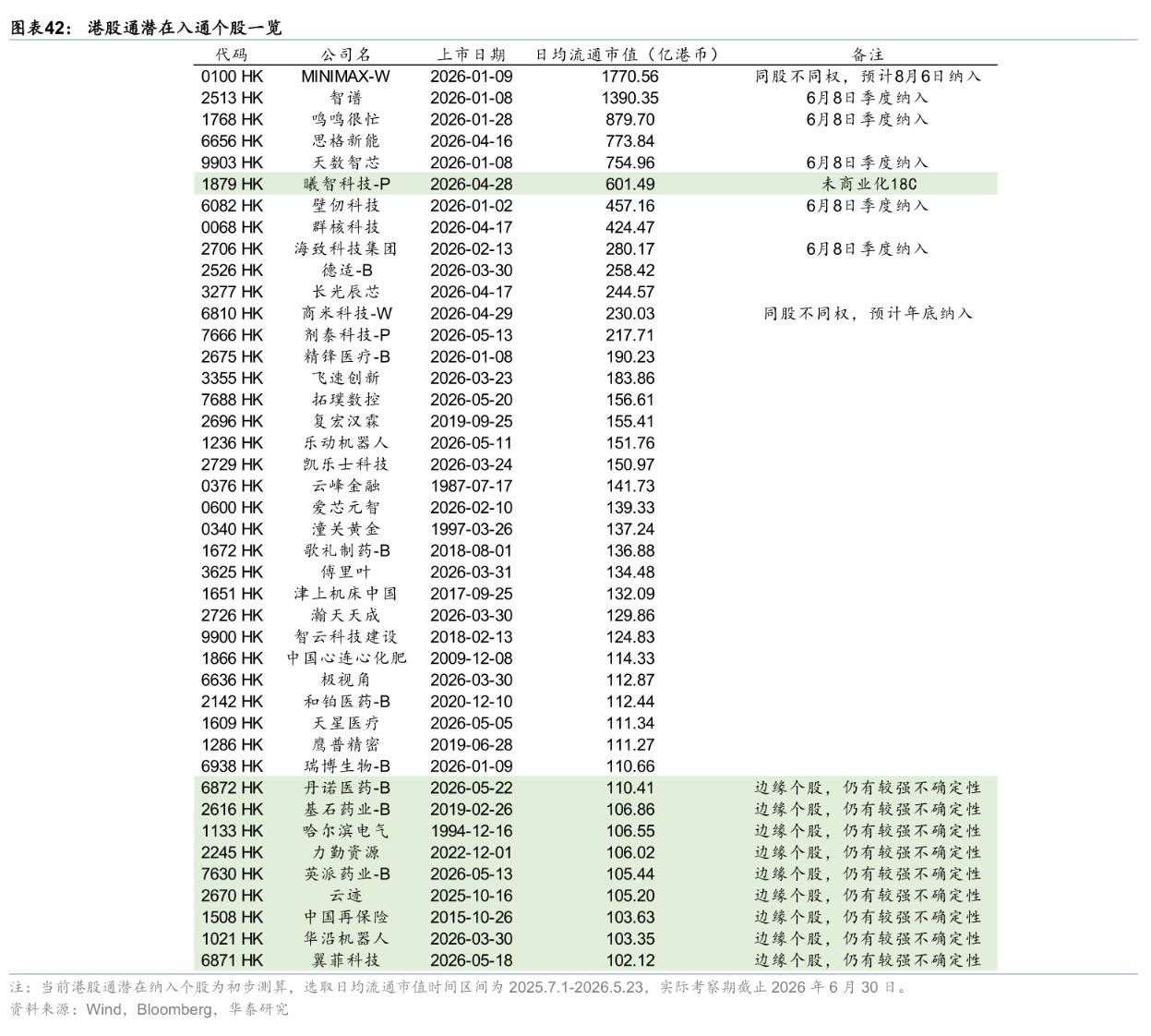

“入通”来往:猜测2026年9月有约35只个股纳入港股通,本体来往窗口大约在6月中旬至8月上旬。

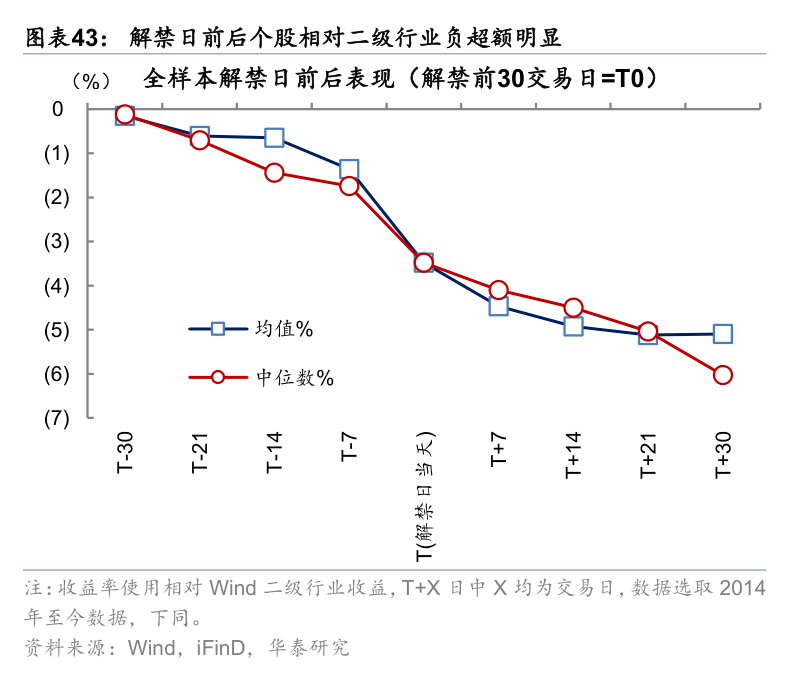

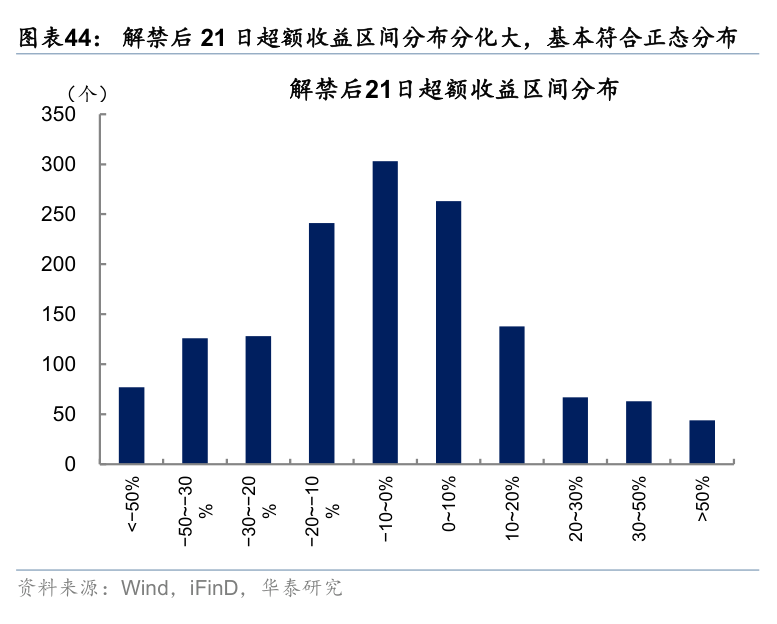

解禁博弈:解禁对个股的影响比大盘更弥留镇江股票配资资讯整合门户网站_配资行情与学习解析,不轸恤形下的解禁股负逾额收益分化较大,预期博弈可能创造个股沽空来往契机。

镇江股票配资资讯整合门户网站_配资行情与学习解析提示:本文来自互联网,不代表本网站观点。